- Vennootschapsbelasting (vpb) is een heffing op de winst van rechtspersonen zoals bv’s en nv’s. Het bedrag dat je betaalt varieert afhankelijk van hoe goed je bedrijf presteert: meer winst betekent meer vpb.

- Niet alle organisaties zijn verplicht vennootschapsbelasting te betalen. Naast bv’s en nv’s moeten ook sommige verenigingen en stichtingen met winstoogmerk aangifte doen. Eenmanszaken en zzp’ers betalen geen vpb, maar inkomstenbelasting.

- Verliesverrekening is een cruciaal aspect van vennootschapsbelasting. Bedrijven kunnen verliezen uit het ene jaar gebruiken om winsten uit andere jaren te compenseren, wat de belastingdruk verlaagt en de financiële stabiliteit bevordert.

Als ondernemer droom je van een succesvol bedrijf. Daar werk je ook keihard voor. Om met jouw product precies dat ene gat in de markt te vullen, is geweldig bevredigend. En als je daar ook winst mee maakt, heb je dat helemaal zelf verdiend. Dankzij de vennootschapsbelasting deel je daar een stukje van met de rest van Nederland. Voel je je al een beetje Robin Hood?

Wat is vennootschapsbelasting (vpb)?

Vennootschapsbelasting (ook wel vpb en winstbelasting genoemd) is de belasting op winst voor ondernemingen. Deze heffing komt neer op een soort inkomstenbelasting voor rechtspersonen. Gaat het goed met je bedrijf? Dan betaal je veel vpb. Gaat het even wat minder? Dan betaal je ook minder winstbelasting.

Wie moet aangifte vennootschapsbelasting doen?

Ondernemingen die als rechtspersoon zijn opgericht, moeten altijd aangifte vennootschapsbelasting doen. Dat is een besloten vennootschap (bv) of een naamloze vennootschap (nv). Als eigenaar ben je hier zelf verantwoordelijk voor.

Ook een vereniging of stichting is verplicht om aangifte vpb te doen, tenminste als die organisatie winst probeert te maken. We know, lekker vaag. Dit is wat de fiscus ‘beperkte belastingplicht’ noemt. Het is bijvoorbeeld van toepassing op sportclubs, culturele instellingen en kerkgenootschappen. Ben je bestuurder van een vereniging of stichting en twijfel je of je aangifte vennootschapsbelasting moet doen? Met deze check weet je het in no time.

Lichaam vs. natuurlijk persoon

Vennootschapsbelasting is alleen voor ‘lichamen’. Dat is een term voor rechtsvormen waarvan het bestuur niet privé aansprakelijk is, zoals een bv of nv.Een eenmanszaak, maatschap of vof is een ‘natuurlijk persoon’. Als eigenaar hiervan staat de winst gelijk aan je inkomen. Dat geef je op bij je aangifte inkomstenbelasting.

Plan je winstuitkering slim om je belastingdruk te minimaliseren. Overweeg investeringen om belastingvoordelen te benutten.

- Jeroen

- Head of Finance

Betaal je als zzp’er ook vennootschapsbelasting?

Nope. Als zzp’er doe je aangifte via de inkomstenbelasting. Even voor de goede orde: zzp is geen officiële bedrijfsvorm. Een eenmanszaak, maatschap of vennootschap onder firma (vof) is dat wel. Bij deze rechtsvormen ben je als ‘natuurlijk persoon’ privé aansprakelijk. De winst die je bedrijf maakt, wordt direct als inkomen gezien. Daarom betaal je geen vennootschapsbelasting.

Verliesverrekening

Heb je een jaar verlies gedraaid? That sucks. Maar er is goed nieuws: je mag dat verlies gebruiken om de winst in een ander jaar te verlagen. Door die verliesverrekening betaal je minder vennootschapsbelasting. Nice! Je kan verliezen op twee manieren verrekenen:

- Eerst verreken je het verlies met de winst van het voorgaande jaar. Dit heet carry back of achterwaartse verliesverrekening.

- Heb je zo veel verlies gedraaid dat je niet alles kan compenseren? Dan mag je het restant van dat verlies gelukkig ook nog verrekenen met de winst in de volgende jaren. Dit heet carry forward of voorwaartse verliesverrekening.

Hoeveel verlies mag je verrekenen?

Sinds 2022 geldt dat je de eerste € 1.000.000 van je winst volledig mag verrekenen, plus 50% van alle winst daarboven. Deze regels blijven van kracht in 2024 en 2025.

Voorbeeld verliesverrekening vpb

Stel hè, je handelt in herbruikbare mondkapjes. De vraag wisselt nog steeds flink na een gezondheidscrisis.

- In 2023 maakte je € 6.000.000 verlies.

- In 2024 boek je een winst van € 8.000.000.

In 2024 mag je:

- € 1.000.000 volledig verrekenen (volledige aftrek toegestaan tot dit bedrag), én

- 50% van het resterende winstbedrag boven € 1.000.000 (€ 7.000.000 x 50% = € 3.500.000).

Dit betekent dat je in 2024 € 1.000.000 + € 3.500.000 = € 4.500.000 in mindering mag brengen op je winst.

Over welke periode bereken je vennootschapsbelasting?

Vpb bereken je over de belastbare winst in een heel boekjaar. Dat boekjaar loopt vaak synchroon met een kalenderjaar (januari tot december), maar een gebroken boekjaar (bijvoorbeeld: juni tot mei) komt ook voor. Het boekjaar is vastgelegd in de statuten van de vennootschap.

Hoe bereken je vennootschapsbelasting?

Vennootschapsbelasting betaal je over de belastbare winst van je onderneming. Dat is dus je omzet min de kosten. Vervolgens mag je verlies uit andere jaren verrekenen. Als laatste maak je gebruik van aftrekposten om je winst nog verder te verlagen.

Aftrekposten vennootschapsbelasting

Er bestaat een hele lijst aan aftrekposten voor de vennootschapsbelasting. Het loont om je daarin te verdiepen, want ze kunnen flink belastingvoordeel opleveren. Dit zijn de drie voornaamste aftrekposten in 2024 en 2025:

- Kleinschaligheidsinvesteringsaftrek (KIA): een extra aftrekpost van maximaal 28% van het investeringsbedrag in bedrijfsmiddelen

- Energie-investeringsaftrek (EIA): een extra aftrekpost van 45,5% van het investeringsbedrag in bepaalde milieuvriendelijke maatregelen

- Innovatiebox: een lager vpb-tarief van 9% over de winst uit innovatie. Één van de voorwaarden is dat je beschikt over een WBSO-verklaring.

Tarieven vennootschapsbelasting 2024 en 2025

De vennootschapsbelasting is progressief. Dat betekent dat de heffing is opgedeeld in een laag en een hoog tarief. Bedrijven die veel winst maken, dragen zo een groter deel van hun verdiensten af. Dit zijn de vennootschapsbelastingschijven van 2020, 2021, 2022 en 2023:

Tarieven vpb 2024

Winst tot en met € 200.000 – 19,0%

Boven € 200.000 – 25,8%

Tarieven vpb 2025

Winst tot en met € 200.000 – 19,0%

Boven € 200.000 – 25,8%

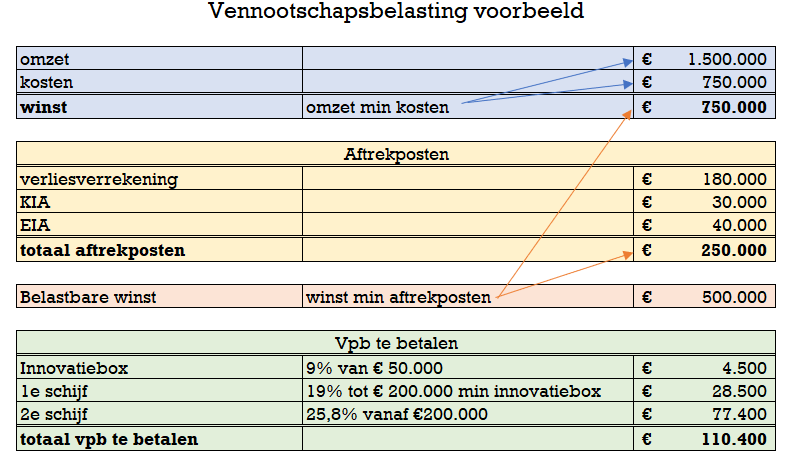

Voorbeeld berekening vpb 2024

Hieronder zie je een voorbeeldberekening van de vennootschapsbelasting, met de tarieven van 2024. Er wordt € 180.000 aan verlies verrekend en gebruikgemaakt van aftrekposten. € 50.000 van de winst valt in het gunstige tarief van de innovatiebox.

Hoe doe je aangifte vennootschapsbelasting?

Er zijn drie manieren om in Nederland aangifte vennootschapsbelasting te doen:

- via het online portaal van de Belastingdienst: inloggen voor ondernemers

- vanuit je administratiesoftware

- via je accountant (ofwel: fiscaal intermediair)

Buitenlandse belastingplichtige

Is je onderneming gevestigd in het buitenland, maar krijg je inkomen in Nederland? Dan ben je misschien een buitenlandse belastingplichtige. De volgende criteria bepalen of je bedrijf in Nederland aangifte vennootschapsbelasting moet doen

- Waar bevindt zich de leiding van de onderneming?

- Waar staat het hoofdkantoor?

- Waar vindt de aandeelhoudersvergadering plaats?

Let hierbij altijd op! De regels en verplichtingen kunnen verschillen afhankelijk van de specifieke situatie en de geldende belastingverdragen tussen landen. Het is bij twijfel altijd verstandig om professioneel belastingadvies in te winnen om de specifieke verplichtingen van een bedrijf te bepalen met betrekking tot de aangifte vennootschapsbelasting.

Aangifte vpb voor buitenlandse belastingplichtige

Als buitenlandse belastingplichtige meld je je aan met het formulier Aanmelding Onderneming buitenland bij de Belastingdienst. Vervolgens vraag je het papieren aangifteformulier aan via de speciale Belastingtelefoon Buitenland (+31 555 385 385).

Wanneer doe je aangifte vpb?

Je aangifte vennootschapsbelasting moet binnen 5 maanden na afloop van het boekjaar bij de Belastingdienst binnen zijn. Als je boekjaar gelijk loopt met een kalenderjaar, betekent dat een deadline van 1 juni. Red je het niet om op tijd aangifte te doen? Vraag dan op tijd uitstel aan. Je krijgt dan 5 maanden extra de tijd.

Voorlopige aanslag vpb

Met de voorlopige aanslag vpb geef je een schatting van de verwachte jaarwinst. Op basis hiervan bepaalt de Belastingdienst je maandelijkse voorschot. Pas de voorlopige aanslag aan als je denkt dat ie te veel afwijkt. Zo voorkom je dat je na afloop van het jaar ineens een enorme smak geld moet betalen.

Verzuimboete vpb

Voor een te late aangifte of een te late betaling van de vennootschapsbelasting, is de verzuimboete meteen € 2.757. Dit bedrag kan oplopen tot € 5.514 als je vaker te laat bent.

Belastingrente

De Belastingdienst kan belastingrente in rekening brengen over een te vorderen bedrag. Je betaalt sowieso geen rente als je vóór 1 juni volgend op het belastingjaar aangifte doet en de Belastingdienst die gegevens ongewijzigd overneemt op de definitieve aanslag. Voor de vennootschapsbelasting geldt een minimum rente van 8%.

Wet op de vennootschapsbelasting

De originele Wet Vpb stamt uit 1969. Inmiddels zijn daarbinnen veel artikelen gewijzigd om de wet actueel te houden. De globalisering van het bedrijfsleven vraagt ambtenaren continu scherp te zijn, om misbruik van de wet te voorkomen. Nederlanders willen graag dat ‘internationals’ zich hier vestigen, maar we willen ook weer geen belastingparadijs zijn.

Wat levert de vennootschapsbelasting op?

Vennootschapsbelasting is een belangrijke speler in het Nederlandse Belastingelftal. De opbrengst van de vennootschapsbelasting is de afgelopen jaren aanzienlijk gestegen. In 2023 bedroeg deze belasting € 48 miljard, wat neerkomt op ongeveer 12% van de totale rijksinkomsten.

Waar wordt vennootschapsbelasting voor gebruikt?

De vpb wordt gebruikt voor algemene overheidsuitgaven. Denk daarbij aan gezondheidszorg, onderwijs, veiligheid en infrastructuur. Dankzij deze belasting profiteert de hele maatschappij van een sterke Nederlandse economie.

Bijzondere artikelen Wet Vpb

Binnen de Wet Vpb zijn een paar interessante artikelen die we speciaal noemen.

Artikel 10a wet vpb

Artikel 10a van de Wet vpb, aka de antiwinstdrainagewetgeving.

Dit artikel beperkt het gebruik van kosten van ‘besmette rechtshandelingen’ als aftrekpost. Rente op leningen aan verbonden partijen (zoals aandeelhouders) is hierdoor niet aftrekbaar.

Artikel 13 wet vpb

Artikel 13 van de Wet vpb, aka de deelnemingsvrijstelling.

Dankzij dit artikel wordt de winst van je holding en de bijbehorende dochtermaatschappij niet dubbel belast.

Artikel 14 wet vpb

Artikel 14 van de Wet vpb, aka de bedrijfsfusiefaciliteit.

Dit artikel bepaalt dat de behaalde winst niet belast is, wanneer de ene onderneming fuseert met een ander in ruil voor aandelen. Deze regeling maakt bedrijfsfusies extra aantrekkelij

Artikel 15 wet vpb

Artikel 15 van de Wet vpb, aka de fiscale eenheid.

Dit artikel bepaalt dat een onderneming die minstens 95% bezit van een of meer dochterondernemingen, een fiscale eenheid vormt. Ze doen dus samen als één belastingplichtige aangifte.

Artikel 15b wet vpb

Artikel 15b van de Wet vpb, aka de generieke renteaftrekbeperking.

Bedrijven kunnen aanzienlijk fiscaal voordeel behalen door aan zichzelf geld te lenen in verschillende landen. Door deze maatregel, die ook de ‘earningsstrippingmaatregel’ wordt genoemd, zijn de aftrekbare rentekosten aan een maximum gebonden.