- Rubrieken voor omzetbelastingaangifte: hoog en laag tarief, verleggingsregelingen, buitenlandse transacties, en voorbelasting.

- Ondernemers moeten nauwkeurig hun omzet per tarief invullen en verleggingsregelingen correct toepassen voor belastingaangifte.

- Voorbelasting op zakelijke kosten kan worden teruggevorderd, met kleine ondernemersregeling voor bedrijven met omzet onder €20.000.

Wij mensen schijnen sneller te leren als we plaatjes zien. Dus leggen we op die manier uit hoe je de btw-aangifte invult. Je ziet hier hetzelfde formulier dat je ziet wanneer je inlogt op het zakelijke portaal van de Belastingdienst. Ingewikkeld? Zeker niet. Maar het moet wel secuur.

Wat is btw?

Even het geheugen opfrissen: btw staat natuurlijk voor ‘by the way’. Je gelooft het bijna niet, maar de Belastingdienst gebruikt dezelfde afkorting voor ‘belasting toegevoegde waarde’. Terwijl daar al een ander prachtig woord voor is: omzetbelasting. Verwarrend, maar we maken er geen punt van.

In de verkoopprijs van een product of dienst heeft de verkoper btw verrekend. Zo betalen consumenten bij alles wat ze kopen omzetbelasting. Bedrijven dragen deze ontvangen btw af aan de Belastingdienst en fungeren dus eigenlijk als btw-doorgeefluik. Omzetbelasting is onmisbaar voor de begroting van onze overheid, by the way.

Hoe doe je btw-aangifte?

Met de btw-aangifte rekenen ondernemers de binnengekomen en uitgegeven omzetbelasting af met de fiscus. De meeste bedrijven doen dat per kwartaal. Vroeger vulde je de aangifte met pen in, schoof je het in een blauwe envelop en stuurde je het op per post. Gelukkig doe je in de 21e eeuw online btw-aangifte. Dat is minder foutgevoelig, scheelt papieren administratie en je krijgt direct bevestiging. Maar wat vul je nou precies waar in? We leggen het stap voor stap uit, aan de hand van een paar praktische voorbeelden.

Wanneer doe je btw-aangifte?

Doe je btw-aangifte per kwartaal? Dan heb je na afloop van elke btw-periode precies een maand de tijd voor het indienen en het betalen van de aangifte. De deadline is dus de laatste dag van de eerstvolgende maand na de aangifteperiode.

Voorbeeld: je btw-aangifte voor het tweede kwartaal van 2025 betreft de periode 1 april t/m 30 juni. Zowel de aangifte als de betaling moet uiterlijk 31 juli 2025 binnen zijn.

Deadlines btw-aangifte per kwartaal (2024 en 2025)

- Q1: 30 april

- Q2: 31 juli

- Q3: 31 oktober

- Q4: 31 januari 2025 (voor 2024) of 2026 (voor 2025)

Zakelijk inloggen Belastingdienst

De digitale btw-aangifte is goed te doen, als je eenmaal weet hoe het werkt. Om te beginnen moeten ondernemers zakelijk inloggen op de site van de Belastingdienst. Als zzp’er gebruik je je persoonlijke DigiD om in te loggen.

Klik op het kopje Omzetbelasting voor het overzicht van je ingestuurde en openstaande btw-aangiften. Zodra een tijdvak is afgelopen, kan je daarachter op starten klikken. Nu volgt er een technisch hoogstandje en opent er een d.i.g.i.t.a.a.l. formulier!

Vul je BTW-aangifte zorgvuldig in en check of je recht hebt op aftrekbare BTW. Fouten kunnen leiden tot naheffingen.

- Jeroen

- Head of Finance

Voorbeeld: formulier omzetbelasting invullen

Introductie: Gegevens controleren

Eenmaal bekomen van de hypermoderne lay-out, kan je beginnen met de btw-aangifte.

1. Check je gegevens

Zie je een fout in je bedrijfsnaam, omzetbelastingnummer of rekeningnummer? Pas dat eerst aan voordat je verder gaat.

2. Heb je iets aan te geven?

We hopen van wel, anders delen we graag wat marketingtips met je! 😉 Als je dit tijdvak ook maar één factuur hebt verstuurd of binnengekregen, selecteer je ja.

3. Vul een contactpersoon in

Je boekhouder of accountant kan de contactpersoon zijn, maar de kans is klein dat die op deze pagina met btw-tips terechtkomt. Je eigen naam is dus een goede optie hier.

4. Vul je telefoonnummer in

Het maakt niet uit hoe vaak je aangifte doet, je telefoonnummer moet je elke keer opnieuw invullen. Zie het als een gratis geheugentraining van de fiscus.

5. Akkoord

Alles ingevuld? Klik op akkoord.

Rubriek 1: Prestaties binnenland

Vul hier de omzet in die je in Nederland hebt gefactureerd. De omzet is netto (dus exclusief btw) en de btw vermeld je apart. Velden die niet van toepassing zijn, laat je gewoon leeg.

a. Leveringen/diensten belast met hoog tarief

Het hoge btw-tarief is momenteel 21%. Dit is het standaardtarief en geldt voor het leeuwendeel van alle goederen en diensten. In de linkerkolom vul je je omzet in, exclusief omzetbelasting. In de rechterkolom vul je alleen het bedrag van de bijbehorende omzetbelasting in.

b. Leveringen/diensten belast met laag tarief

Het lage btw-tarief is momenteel 9%. Dat gebruik je als je basisbehoeften verkoopt zoals voedingsmiddelen, geneesmiddelen of boeken. Ook kappers en fietsenmakers vallen onder dit lage tarief. In de linkerkolom vul je je omzet in, exclusief omzetbelasting. In de rechterkolom vul je alleen het bedrag van de bijbehorende omzetbelasting in.

c. Leveringen/diensten belast met overige tarieven, behalve 0%

Dit is alleen relevant als je een sportkantine hebt en kiest voor het forfaitair btw-tarief van 13%. Ben je geen kantinebaas? Next question!

d. Privégebruik

Dit vul je alleen in bij het laatste btw-tijdvak van het jaar. Het gaat om privégebruik van bedrijfsgoederen. De Belastingdienst noemt dit ook wel een ‘fictieve levering’, omdat je bedrijf iets weggeeft zonder dat er omzet tegenover staat.

Gebruik je spullen van de zaak voor jezelf? Over een paar printjes voor het werkstuk van je dochter zal de fiscus niet snel klagen. Zelfs niet als er een nietje doorheen zit. Maar met de company car naar de wintersport? Je zakelijke internet thuis ook privé gebruiken? Of als aannemer een extra verdieping op je eigen huis bouwen? Dat hoor je hier dus aan te geven. Links vul je de (geschatte) kostprijs in, rechts de bijbehorende btw.

e. Leveringen/diensten belast met 0% of niet bij u belast

Vul je omzet met 0% btw binnen Nederland in. Daaronder valt bijvoorbeeld de installatie van zonnepanelen of internationaal vervoer van passagiers per boot of vliegtuig. Neem hier ook de omzet mee van diensten en goederen waarvan je de btw hebt verlegd naar je klant. Ja maar ho even, wat in de naam van De Grote Boze Wolf is btw verleggen? Easy tiger, dat leggen we hieronder piekfijntjes uit.

Rubriek 2: Verleggingsregeling binnenland

De verleggingsregeling geldt wanneer een leverancier de btw-verplichting ‘doorschuift’ naar de afnemer. Dit hoort specifiek op de factuur vermeld te zijn als btw verlegd.

Verleg jij btw naar een ander bedrijf? Dat vul je hierboven in bij 1E.

Verlegt een bedrijf btw naar jou? Vul dan hier de omzet in en het bijbehorende btw-bedrag.

Komt dit vaak voor? Niet bij zzp’ers, maar bijvoorbeeld wel als je zaken doet met het buitenland, afval verwerkt, handelt in elektronica of werkt als onderaannemer.

Rubriek 3: Prestaties naar of in het buitenland

Exporteer je producten of diensten? Dan vul je hier de omzet in van wat je over de grens verkoopt. Zie je hoe de velden met omzetbelasting schitteren door afwezigheid? Dat is een hint: internationale omzet is vrij van btw.

a. Leveringen naar landen buiten de EU (uitvoer)

Vul de btw-loze omzet in van goederen die je hebt geëxporteerd naar landen buiten de Europese Unie.

b. Leveringen naar of diensten in landen binnen de EU

Vul hier het bedrag in van je intracommunautaire prestaties (ICP). Pardon, je wat? Geen paniek, dat is gewoon een chique omschrijving voor goederen en diensten die je levert naar (en in) andere landen van de Europese Unie. Het gaat alleen om verkoop aan andere bedrijven, niet aan particulieren. Vergeet niet het bedrag dat je invult te specificeren in de opgaaf ICP. Dat document vind je als je inlogt bij Inloggen voor Ondernemers.

c. Installatie/afstandsverkopen binnen de EU

Vul hier de omzet in aan klanten in een ander EU-land, die geen btw-aangifte doen. Dat zijn meestal particulieren. Omdat je btw moet afdragen in de landen waar je product gekocht wordt, kan dat een flinke berg administratie opleveren. Gelukkig bestaat er een eenvoudige manier: de Unieregeling in het éénloketsysteem. Dit wordt in de internationale wandelgangen ook wel One Stop Shop (OSS) genoemd. Daarmee geef je elk kwartaal de btw aan voor al je EU-leveringen. En je betaalt alles in 1 keer. Dat scheelt ook nog eens een hoop tijd. Lees wel goed welke voorwaarden eraan verbonden zijn.

Rubriek 4: Prestaties vanuit het buitenland aan u verricht

Koopt je zaak spullen in het buitenland? Dan staat er in de meeste gevallen geen btw op de factuur. Je betaalt in Nederland alsnog btw over je geïmporteerde spullen of diensten. Dat doe je door in deze rubriek zelf de btw erbij te bereken. Dit kost je per saldo niets, want je mag deze btw ook weer als voorbelasting opgeven in Rubriek 5b. Hoezo dubbel werk?

a. Leveringen/diensten uit landen buiten de EU

Links vul je de waarde in van alle goederen en diensten die je buiten de EU gekocht hebt. Dat is btw-vrij, want buitenlandse leveranciers rekenen geen btw aan jou door. Bereken nu wat je hiervoor aan btw zou hebben betaald, als het volgens de Nederlandse regels belast zou zijn. Dat bedrag vul je rechts in. Je hoeft de bedragen niet te splitsen naar verschillende btw-tarieven.

b. Leveringen/diensten uit landen binnen de EU

Links vul je de waarde in van alle goederen en diensten die je binnen de EU gekocht hebt. De bedragen op deze internationale facturen zijn opnieuw vrij van btw. Houd je van moeilijke woorden? Dan mag je dit intracommunautaire verwerving noemen. In de rechterkolom bereken je weer de omzetbelasting, als het volgens de Nederlande regels belast zou zijn. Ook deze bedragen hoef je niet te splitsen naar verschillende btw-tarieven.

Let Op!

Eén belangrijk dingetje nog: voor intracommunautaire diensten wordt het tijdvak van de btw-aangifte niet bepaald door de factuurdatum, maar door wanneer de dienst geleverd is.

Rubriek 5: Voorbelasting, kleineondernemersregeling en eindtotaal

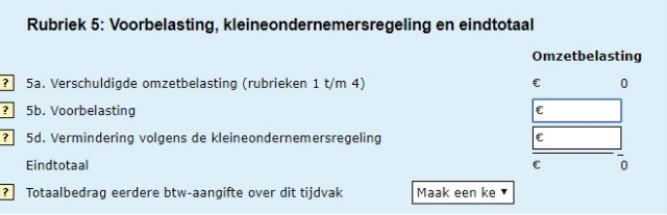

Als ondernemer krijg je btw binnen via je klanten, maar je geeft ook btw uit bij alles wat je inkoopt. De btw die je bedrijf betaalt, noem je voorbelasting. En nu komt het goede nieuws: dat krijg je allemaal terug! De belangrijkste voorwaarde is dat het wel echt zakelijke kosten moeten zijn. En je moet de uitgave nog 7 jaar lang kunnen verantwoorden. Bewaar die facturen en bonnetjes dus overzichtelijk per tijdvak, voor als je ooit controle krijgt van een belastinginspecteur. Koop er desnoods een speciale kast voor, die btw krijg je in ieder geval terug.

a. Verschuldigde omzetbelasting

Hier zie je het totaal van rubrieken 1 t/m 4. Dat is dus alle btw die je hebt binnengekregen in dit tijdvak.

b. Voorbelasting

Vul het totaal in dat je aan btw hebt uitgegeven in dit tijdvak. Het gaat om omzetbelasting op goederen en diensten binnen Nederland. Btw wat je in andere EU-landen betaalt, mag je hier niet opgeven. Die vul je in bij rubriek 4b.

c. Subtotaal

Je ziet ‘t niet, maar op de achtergrond is een team van belastingexperts druk in de weer om het subtotaal uit te rekenen (5a min 5b).

d. Vermindering volgens kleineondernemersregeling

Kleine bedrijven kunnen btw-vrijstelling krijgen. Is je omzet per jaar niet meer dan € 20.000? Meld je dan aan voor de KOR (kleineondernemersregeling). Je brengt dan geen btw in rekening bij je klanten en je krijgt ook geen btw terug over je uitgaven. Als je gebruik maakt van de KOR, vul je hier bij de laatste btw-aangifte van het jaar het bedrag van de vermindering in.

Btw terugkrijgen of bijbetalen?

Als je alles hebt ingevuld, zie je meteen hoeveel je over dit tijdvak moet betalen of terugkrijgt. Als je de bedragen gecheckt hebt, verstuur je de aangifte.

Btw terugkrijgen

Krijg je btw terug? Dan stuurt de Belastingdienst je binnen 8 weken een brief ter bevestiging. Een week later staat het geld op je rekening.

Btw bijbetalen

Moet je btw bijbetalen? Dan krijg je geen brief. Je maakt het bedrag zelf over naar de Belastingdienst. Vergeet het betalingskenmerk niet, anders kan je het geld net zo naar een zelfbekroonde prins overmaken. Je vindt het kenmerk op je btw-overzicht. Ben je dat overzicht kwijt? Dan ga je gewoon weer naar Inloggen voor Ondernemers. Het nummer is elke periode net iets anders, dus dubbel-dubbel-check het. Laatste tip: betaal op tijd om boetes en gevloek te voorkomen.

En… klaar!

Gefeliciteerd, dat was ‘t. De komende 3 maanden hoef je niet meer aan de btw-aangifte te denken. Meer weten? Lees dit artikel met handige tips over je omzetbelastingaangifte.